Marché de l'informatique en nuage Résumé

Selon l’analyse MRFR, la taille du marché du cloud computing était évaluée à 7 91 174,00 milliards de dollars en 2024. L’industrie du marché du cloud computing devrait passer de 9 28 864,54 milliards de dollars en 2025 à 49 55 981,67 milliards de dollars d’ici 2035, affichant un taux de croissance annuel composé (TCAC) de 18,2 % au cours de la période de prévision. (2025-2035).

Principales tendances et faits saillants du marché

Le marché du cloud computing est témoin de changements transformateurs motivés par l’innovation technologique, les priorités en matière de santé des consommateurs et les demandes de bien-être personnalisées.

- L’intelligence artificielle est actuellement le catalyseur de croissance le plus clair dans le cloud. Les charges de travail d’IA et d’IA générative nécessitent beaucoup plus de calcul, de stockage et de mise en réseau.

- Le cloud hybride n’est plus une étape de transition pour de nombreuses entreprises ; c'est de plus en plus le modèle opérationnel privilégié. Les organisations souhaitent conserver leurs charges de travail sensibles sur site ou dans des environnements privés.

- L'adoption du multicloud continue de croître parce que les entreprises souhaitent réduire le verrouillage, améliorer la résilience et négocier de meilleures conditions commerciales.

- La croissance des dépenses cloud a fait de l’optimisation des coûts un problème au niveau du conseil d’administration. Les entreprises ne traitent plus le cloud comme une simple dépense d'ingénierie ; ils mesurent activement la rentabilité des unités, l'efficacité de la charge de travail et le retour sur investissement dans le cloud.

Taille du marché et prévisions

| Taille du marché 2024 | 7,91,174.00 (USD Billion) |

| Taille du marché en 2035 | 49,55,981.67 (USD Billion) |

| CAGR (2025 - 2035) | 18.2% |

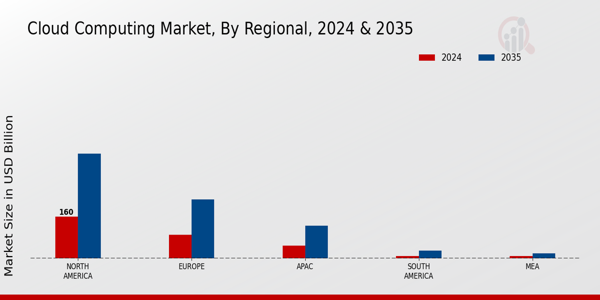

| La plus grande part de marché régional en 2024 | Amérique du Nord |

Principaux acteurs

Des acteurs clés tels queServices Web Amazon(AWS), Microsoft Azure et Google Cloud Platform (GCP), VMware (Broadcom), Oracle Cloud, Rackspace Technology, Digital Ocean, Salesforce Cloud, Tencent Cloud, Alibaba Cloud, IBM Cloud, SAP SE, ServiceNow font progresser les écosystèmes cloud avec des capacités d'IA intégrées. Ces entreprises intègrent l'automatisation, l'apprentissage automatique et la gestion intelligente des ressources dans les plateformes cloud. Le marché évolue vers une infrastructure auto-optimisée et basée sur l’IA. Cette évolution accélère la transformation numérique à l’échelle de l’entreprise

.webp?v=1782216651)